by

by कर्मचारी भविष्य निधि (Employees’ Provident Fund) एक सोशल सिक्योरिटी है जो निजी क्षेत्र के कर्मचारियों को भारत सर्कार के द्वारा एक एक्ट “प्रोविडेंट फण्ड एंड मिसलेनियस एक्ट 1952” के तहत दी जाती है। जिसमें कर्मचारी और नियोक्ता, दोनों अपने मूल वेतन और महंगाई भत्ता (डीए) का 12% ईपीएफ खाते में हर महीने जमा करते हैं। इस राशि को कर्मचारी नौकरी के दौरान या नौकरी छोड़ने के बाद निकाल सकता है।

इस एक्ट के तहत कर्मचारी को पेंशन और बीमा कवर भी प्रदान किया जाता है। जो निजी क्षेत्र के कर्मचारियों के लिए बहुत फायदेमंद है । रिटायरमेंट के बाद कर्मचारी को उसके द्वारा पेंशन योजना में जमा की गयी राशि पर अनिवार्य पेंशन दी जाती है। इसके लिए कर्मचारी को कम से कम 10 सालो तक ईपीएस में योगदान करना होता है। यदि कर्मचारी की जॉब के दौरान मृत्यु हो जाती है तो उसके परिवार को 7 लाख तक अधिकतम बीमा कवर मिलता है जो “कर्मचारी डिपाजिट लिंक इन्शुरन्स”योजना के तहत मिलता है।

भविष्य निधि (प्रोविडेंट फण्ड) कितने तरह का होता है ?

भविष्य निधि चार तरह का होता है।

1. केंद्रीय भविष्य निधि (सेंट्रल प्रोविडेंट फंड – CPF) केंद्रीय कर्मचारियों के लिए।

2. सामान्य भविष्य निधि (जनरल प्रोविडेंट फण्ड – GPF) राज्य सरकार के कर्मचारी के लिए ।

3. कर्मचारी भविष्य निधि (एम्प्लोयी प्रोविडेंट फण्ड – EPF) निजी क्षेत्र के कर्मचारी के लिए।

4. सामान्य भविष्य निधि (पब्लिक प्रोविडेंट फण्ड – PPF) अन्य सभी लोगों के लिए।

कर्मचारी भविष्य निधि (ईपीएफ) पंजीकरण किस निजी क्षेत्र की कंपनी पर लागु होता है ?

कर्मचारी भविष्य निधि संगठित क्षेत्र की हर उस निजी कंपनी पर लागु होता है। जिसमें 20 या उससे अधिक कर्मचारी कार्यरत हैं।

इसके अलावा अगर कोई कंपनी स्वेच्छा से ईपीएफ में पंजीकरण करना चाहती है तो वो स्वैच्छिक तौर पर पंजीकरण करा सकती है। लेकिन जैसे ही उस कंपनी में कर्मचारी की सख्या 20 हो जाएगी, उसे ईपीएफ का वैधानिक पंजीकरण कराना होगा।

कर्मचारी भविष्य निधि का शुल्क क्या होता है?

कर्मचारी का योगदान:

कर्मचारी भविष्य निधि बेसिक और महंगाई भत्ते के कुल अर्जित वेतन पर मासिक 12% योगदान कर्मचारी की तरफ से होता है।

नियोक्ता का योगदान:

कंपनी की तरफ से भी 12 % योगदान जमा होता है। इसमें कंपनी की तरफ से 3.67% ईपीएफ में और 8.33% पेंशन (ईपीएस) में जाता है जो की कुल 12% कंपनी का योगदान बनता है।

कर्मचारी भविष्य निधि की गणना किस तरह होती है?

उदाहरण: 1

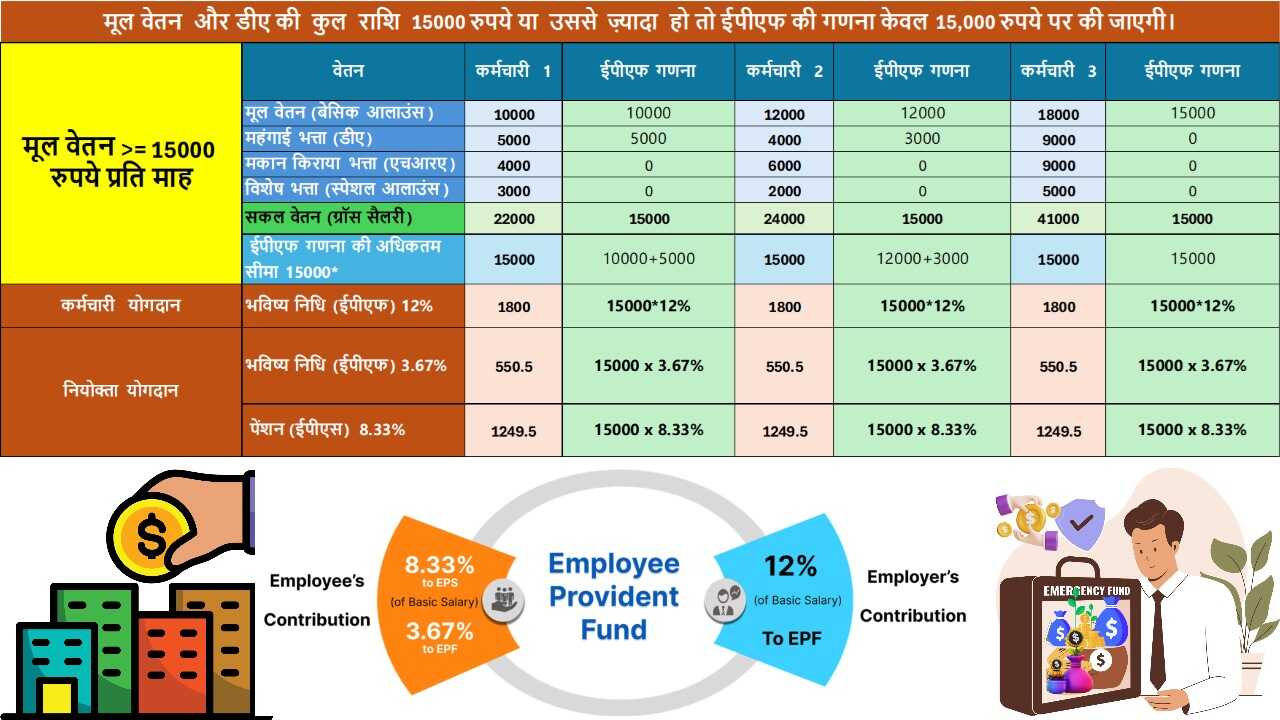

यहाँ ये बात याद रखनी चाहिए की यदि किसी का मूल वेतन और डीए की कुल राशि 15000 रुपये प्रति माह या उससे ज़्यादा हो तो ईपीएफ की गणना केवल 15,000 रुपये पर की जाएगी।

हम ईपीएफ गणना के लिए अधिकतम वेतन ₹15,000 ही मान सकते हैं। क्योकि ईपीएफ की वेतन गणना सीमा या सीलिंग पॉइंट 1st सितम्बर 2014 के बाद से 15,000 रुपये प्रति माह माना जाता है इससे पहले ये सीमा 6,500 रुपये प्रति माह थी। ज़्यादातर कम्पनिया इसी नियम का अनुसरण करती है ।

उदाहरण: 2

यहाँ एक बात ज़रूर याद रखनी चाहिए अगर कर्मचारी की बेसिक सैलरी 15000 रुपये प्रति माह से कम हो तो हमें ग्रॉस सैलरी के बाकी अलाउंस को भी ईपीएफ की कैलकुलेशन में शामिल करना है, सिवाए मकान किराया भत्ता (एचआरए) को छोड़ कर।

हम यहाँ भी ईपीएफ गणना के लिए अधिकतम वेतन 15,000 रुपये प्रति माह ही ले सकते है।

इस उदाहरण में बेसिक सैलरी 15000 से काम है तो हम एचआरए को छोड़ कर बाकि सभी को शामिल करके कुल भत्तों को ईपीएफ वेतन मानेगे ।

उदाहरण: 3

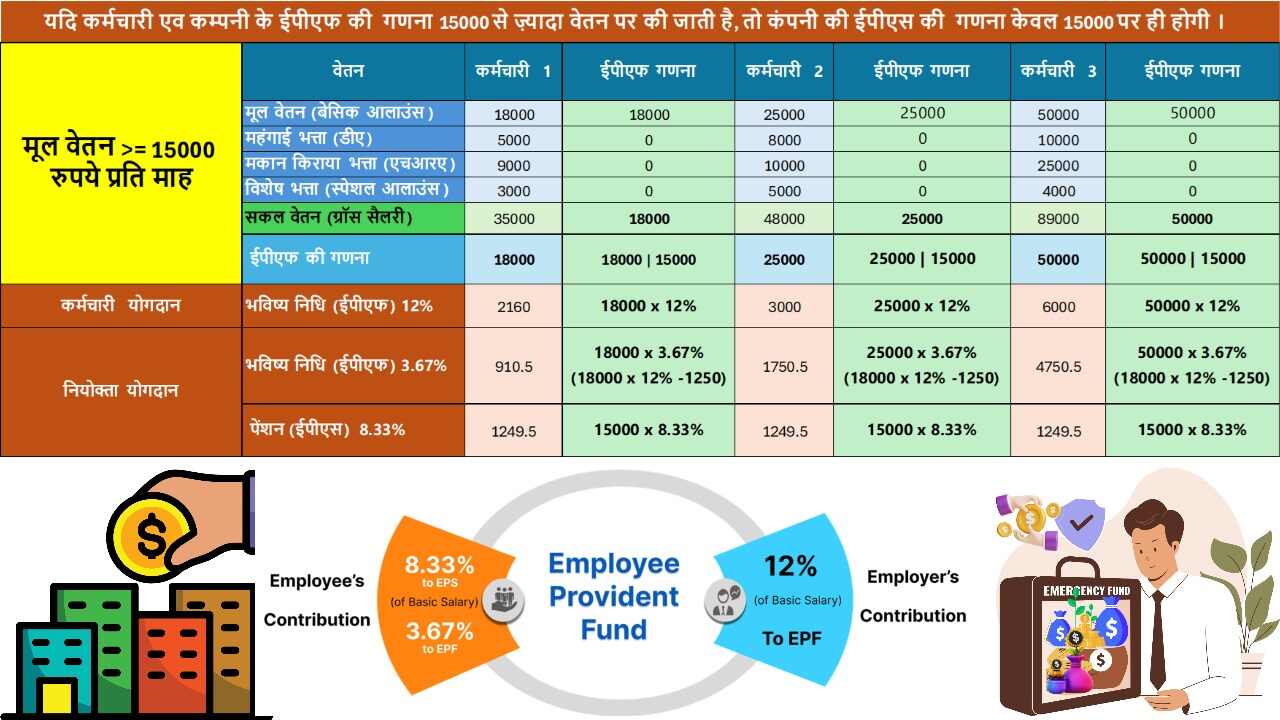

यदि कर्मचारी अपने ईपीएफ की गणना 15000 से ज़्यादा वेतन पर कराना चाहता है, तो कंपनी की ईपीएफ एव ईपीएस की गणना केवल 15000 पर ही होगी ।

उदाहरण: 4

यदि कर्मचारी एव कम्पनी के Employees’ Provident Fund की गणना 15000 से ज़्यादा वेतन पर की जाती है, तो कंपनी की ईपीएस की गणना केवल 15000 पर ही होगी । इस नियम के अनुसार, कर्मचारी और कंपनी का योगदान समान होना चाहिए। इसके लिए कर्मचारी के 12% ईपीएफ राशि में से ईपीएस की1250 रु घटाइने पर जो अंतर राशि आती है उतनी राशि कंपनी के ईपीएफ खाते में जमा होगी

इस तरह आप Employees’ Provident Fund की सही गणना कर सकते हैं। हमारी वीडियो को जरूर देखें, जिसमें ईपीएफ के तीनों नियमों की गणना आसान तरीके से समझाई गई है। वीडियो का लिंक नीचे दिया गया है।

इन्हें भी देखें: